Ihr arbeitet hart für Euer Geld und leistet mit Euren Steuern einen wertvollen Beitrag für die Gemeinschaft. Große Herausforderungen erwarten die Gesellschaft, trotz sprudelnder Steuereinnahmen sorgt der demografische Wandel für eine angespannte Lage der öffentlichen Rentenkassen, so dass man künftig wohl nur noch eine Basisversorgung erwarten kann. Egal ob Selbständig, Beamter oder Arbeitnehmer, um einen angenehmen Ruhestand verleben zu können, ist ein zusätzlicher Vermögensaufbau für die Altersversorgung notwendig, wie es erfreulicherweise viele über das Fondssparen bereits tun.

Ihr arbeitet hart für Euer Geld und leistet mit Euren Steuern einen wertvollen Beitrag für die Gemeinschaft. Große Herausforderungen erwarten die Gesellschaft, trotz sprudelnder Steuereinnahmen sorgt der demografische Wandel für eine angespannte Lage der öffentlichen Rentenkassen, so dass man künftig wohl nur noch eine Basisversorgung erwarten kann. Egal ob Selbständig, Beamter oder Arbeitnehmer, um einen angenehmen Ruhestand verleben zu können, ist ein zusätzlicher Vermögensaufbau für die Altersversorgung notwendig, wie es erfreulicherweise viele über das Fondssparen bereits tun.

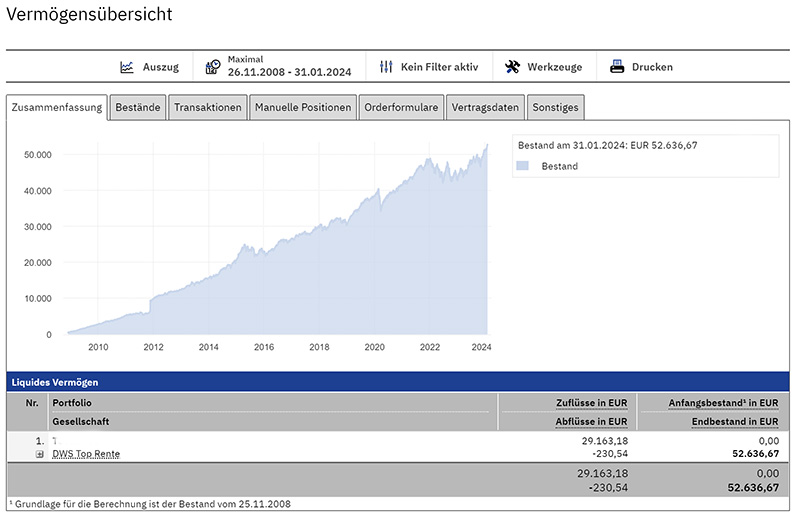

Noch nicht überall bekannt ist hingegen die Möglichkeit, dass man mittels Fonds für das Alter vorsorgen kann und gleichzeitig dabei Steuern sparen kann.

Dabei kann man bis zu 23712,-Euro (Verheiratete das Doppelte) steuerlich begünstigt für das Alter zurücklegen, wovon derzeit 86% (künftig 100%) steuerlich geltend gemacht werden können.

Bei einem Grenzsteuersatz von 42% ist so eine Steuerermäßigung von rund 8500,-Euro in der Sparphase möglich. Frühester Rentenbeginn ist das 62. Lebensjahr, es wird eine lebenslange Rente ausbezahlt.

Zum Ansparen stehen attraktive Fonds wie der bewährte weltweit anlegende DWS Akkumula, der mehrfach ausgezeichnete DWS Top Dividende zur Auswahl, oder der ausgewogene Multi-Asset-Mischfonds DWS Concept Kaldemorgen, sowie drei breit gestreute Dachfonds, künftig kommen weitere hinzu.

Die Komfortrente kann über uns kostengünstig ohne Provisionen abgeschlossen werden. Über unsere Webseite könnt Ihr Euren persönlichen Fördercheck anfordern oder tiefer über die Komfortrente informieren. Sie ist nicht nur für Selbständige interessant, sondern auch für gut verdienende Arbeitnehmer und Beamte.

http://www.fonds4you.de/basis.html