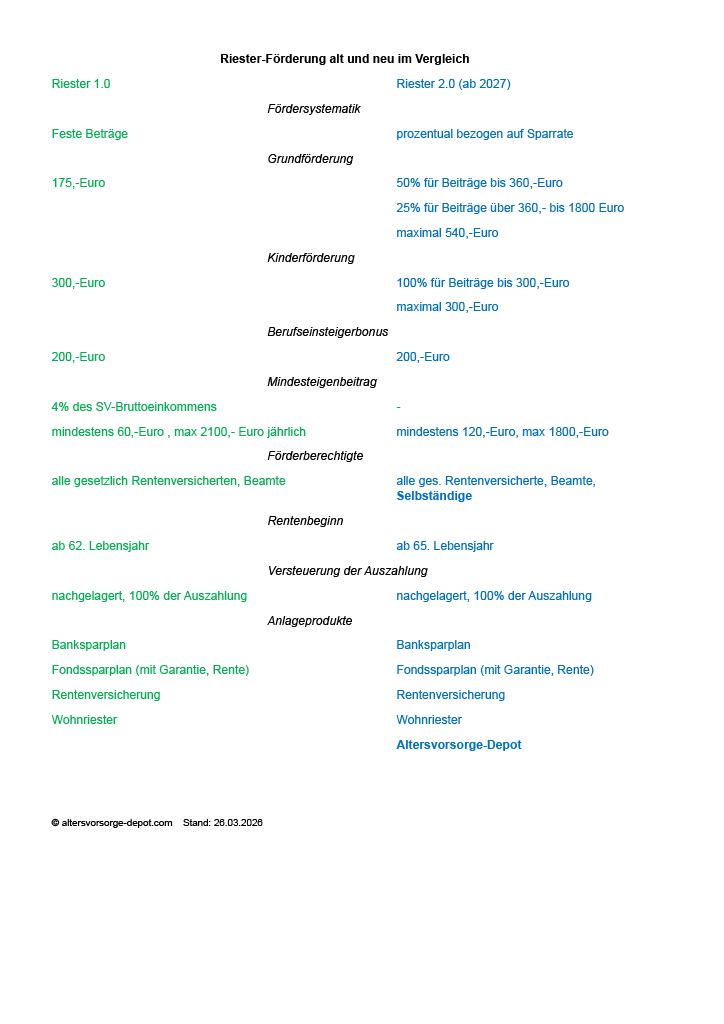

Der Bundestag hat heute die lange erwartete die Riester-Reform verabschiedet. Dabei ändert sich die Fördersystematik von festen Beträgen zu einer prozentualen Förderung. Eigenbeiträge werden künftig mit bis zu 540,-Euro gefördert, die Kinderförderung bleibt bei 300,-Euro. Das Renteneintrittsalter steigt von 62 auf 65 Jahre. Künftig sollen auch Selbständige förderberechtigt sein. Neu wird ein Altersvorsorgedepot eingeführt, das im Gegensatz zum bisherigen Fonds-Riester ohne teure Kapitalgarantie und ohne Verrentungspflicht auskommt und damit vor allem Jüngere mit einem langen Anlagehorizont anspricht.

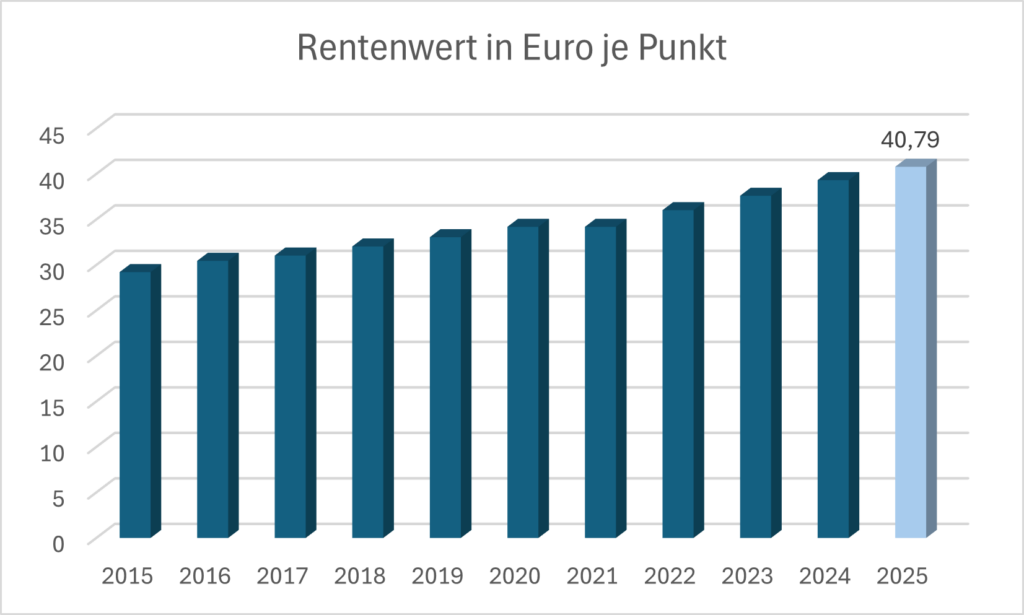

Rentner können sich freuen, zum 1. Juli steigen die Renten um 3,74% und damit etwas stärker als die offizielle Inflation.

Aber auch für Noch-Nicht-Rentner ist die Erhöhung relevant, der Wert eines Rentenpunktes steigt von 39,32 Euro auf 40,79 Euro. Der Rentenpunkt wird anhand der Lohnentwicklung ermittelt, für die Zukunft sind aber auch eine Ermittlung anhand der Inflationszahlen denkbar, Beides hat seine Vor- und Nachteile.

Wenn man seine Anzahl an Rentenpunktes kennt, kann man nun ganz leicht seine eigene Rente ermitteln, indem man die Punkte mit dem Rentenwert multipliziert.

Um einen Rentenpunkt zu erhalten, muss man das sogenannte Durchschnittsentgelt verdienen, dies liegt derzeit bei 50493,-Euro Jahresentgelt, im Vorjahr bei 45358,-Euro. Wer immer genau das Durchschnittsentgelt verdient hat und 45 Beitragsjahre vorweisen kann, d.h. der sogenannte Eckrentner, würde ab Juli 2025 1835,- Euro monatliche Rente erhalten, abzüglich der Kranken- und Pflegeversicherungsbeiträge die wegen des Anstiegs der Zusatzbeiträge zuletzt stark angestiegen waren.

Verdient man aktuell rund 40.000 Euro im Jahr, wären dies 0,8 Rentenpunkte, verdient man rund 60.000 Euro im Jahr wären es 1,2 Punkte. Für eine grobe Ermittlung des persönlichen Rentenanspruchs multipliziert man dies mit den geschätzten Arbeitsjahren, z.B. 40, addiert dazu noch je Kind 3 Punkte (nur bei einem Elternteil möglich). Bei 2 Kindern würde man 0,8 x 46 x 40,79 Euro rechnen, ergibt eine persönliche Rente in Höhe von 1501,-Euro monatlich, bzw. für Bsp. 2 eine Rente von 2252,-Euro. Für eine genaue Berechnung würde man das persönliche Entgelt ins Verhältnis zum Durchschnittsentgelt für jedes einzelne Beitragsjahr ermitteln, und noch diverse zu berücksichtigende Sachverhalte einbeziehen. Um abzuschätzen, ob man mit der gesetzlichen Rente auskommen würde, reicht erstmal die grobe Schätzung. Man verfügt über etwa ein Drittel weniger Einkommen, wenn man allein auf die gesetzliche Rente setzt.

Genügt einem das nicht, sollte man rechtzeitig beginnen, ein zusätzliches Finanzpolster und Vermögen aufzubauen. Ein Fonds- oder ETF-Sparplan ist da eine gute Möglichkeit flexibel und auch mit kleinen Beiträgen den Vermögenaufbau zu beginnen. (JK)

Seit Jahren ist eine Riester-Reform im Gespräch, aber die Politik tut nichts. Dies liegt daran, dass die Einen die Riester-Rente punktuell verbessern und attraktiver für die Sparer machen möchten, während Andere Riester ganz abschaffen möchten und durch eine staatliche Zwangs-Zusatzrente ersetzen möchten, was für Arbeitnehmer weniger Geld in der Lohntüte bedeuten würde.

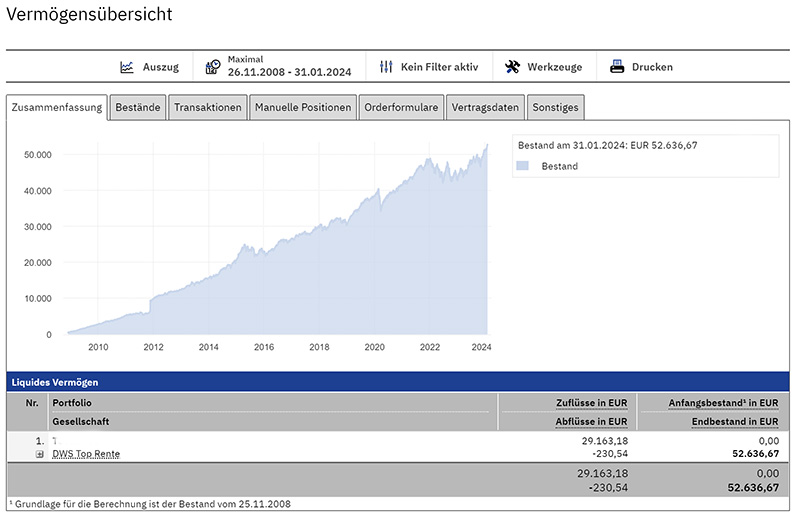

Aus dieser staatlichen Zwangsrenten-Fraktion kam vor einigen Wochen dann auch eine Untersuchung, die der Riester-Rente mangelnde Attraktivität vorwarf. Die Untersuchung strotzt jedoch vor mangelnder Objektivität, denn es waren anscheinend nur ein paar Versicherungen in den Test einbezogen worden, dabei gibt es ja auch noch attraktivere Möglichkeiten wie Riester-Fondssparpläne.

Die Entwicklung eines echten existierenden Riester-Fondssparplanes ist in der Grafik dargestellt. Eingezahlt wurden rund 29000Euro, der aktuelle Stand Ende Januar 2024 beträgt fast 53000Euro.

Fazit: Riester-Fondssparpläne haben sich über einen längeren Zeitraum gut entwickelt.

Der Haken: Aktuell können keine Riester-Fondssparpläne mehr abgeschlossen werden, und ohne eine Riester-Reform wird sich daran auch nichts ändern, da es die Bürokratie und Fußangeln für die Fondsanbieter unattraktiv macht.

Einen großen Beitrag dazu hat ein bekanntes Luxus- und Champagner-Unternehmen geleistet, das aufgrund überraschend guter Zahlen an einem Tag ungewöhnliche 12% Kursgewinne erreicht hat.

Die Wurzeln des Unternehmens reichen bis in das Jahr 1593 zurück, als die Familie Sauvage ihr erstes Chateau mit Weingut erwarb und ausbaute. Heute kosten einzelne Flaschen des edelsüßen Weines 200 Euro und mehr.

Etwas günstiger sind die des 1729 gegründeten Champagner-Hauses Ruinart produzierten Champagnerflaschen. 1765 wurde das Cognac-Handelshaus von einem irischen Offizier gegründet, bereits im 19. Jahrhundert wurden die Cognacs in die ganze Welt verschifft.

Die Luxussparte wurde 1854 in Paris gegründet, die zunächst durch exklusive Koffer und Reisegepäck bekannt wurde, und heutzutage begehrte hochpreisige Bekleidung, Schuhe, Schmuck und Parfüm im Sortiment hat, welches in mehr als 1200 Boutiquen angeboten wird. Audrey Hepburn war die erste Parfüm-Botschafterin. Ergänzt wird das Sortiment durch die Luxus-Uhren-Sparte, die sich auch im Rennsport stark engagiert.

Das Unternehmen profitiert vom zunehmenden Wohlstand in den Industrieländern, sowie wachsender Nachfrage in den Schwellenländern nach Luxusgütern. Seit Jahren zahlt man eine stetig steigende Dividende und passt so gut zum DRenta Ruhestandsfonds.

Über uns ist der DRenta Ruhestandsfonds ohne Ausgabeaufschlag erhältlich.

dies ist das Ziel des Fondsmanagers Dominikus Wagner des Wagner & Florack Unternehmerfonds.

(Bild: Adobe Stock Eisenhans)

Man investiert in Qualitätsunternehmen, die über ein robustes Geschäftsmodell, einen tiefen Burggraben, starke Marktposition und eine signifikante Preissetzungsmacht besitzen, was gerade in Inflationszeiten ein großer Vorteil ist. Außerdem sollen die Unternehmen über eine makellose Bilanz verfügen und eine hohe Kapitalverzinsung erzielen, besonderen Wert legt das Fondsmanagement auf den freien Cash Flow.

So findet man im Portfolio das Whoiswho der Markenhersteller, die in jeder Konjunkturphase nachgefragt werden, wie Zahnpastahersteller, Waschmittelproduzenten, Lebensmittelproduzenten, sowie verläßlich wachsende Technologiefirmen, allesamt Werte mit denen man langfristig gut schlafen kann. Procter & Gamble, Apple und Nestle sind drei Beispiele aus dem aktuellen Portfolio.

Der Fonds ist über uns ohne Ausgabeaufschlag erhältlich.

Traditionsgemäß gehört Siemens zu den ersten im Jahr die eine Dividende auskehren, in diesem Jahr sind es 4,25Euro je Aktie. Der größte deutsche Dividendenzahler ist hingegen gar nicht in Dax oder MDax enthalten. Die Reederei HAPAG Lloyd will eine Dividende von sage und schreibe 63,-Euro je Aktie zahlen, d.h. insgesamt mehr als 11 Mrd. Euro Dividende.

Der größte Teil der Gewinnausschüttung geht jedoch ins Ausland, wie an den chilenischen Großaktionär Vapores/Quinenco des Unternehmers und Bergsteigers Luksic Craig, an Qatar Holdings und an den Saudischen Staatsfonds. Man fragt sich, wie lange wollen sich die Deutschen die Gewinne noch entgehen lassen? Es wird Zeit für eine bessere Aktienkultur in Deutschland, um endlich ein Land der Eigentümer zu werden. Das versprach auch FDP Finanzminister Christian Lindner vor der Wahl, allerdings ist bis heute kaum etwas passiert, um den Vermögensaufbau mit Aktien zu fördern. Deutsche Aktionäre zahlen nach wie vor rund 50% Abgaben auf die ausgeschütteten Gewinne ihrer Unternehmen, wie Gewerbesteuer, Körperschaftsteuer, Solidaritätszuschlag und Abgeltungsteuer und ein zweites Mal Solidaritätszuschlag und ggf. Kirchensteuer. Es wird Zeit die Aktienrente mit Fakten statt mit heißer Luft zu füllen. Runter mit den Steuern, rauf mit den Freibeträgen, Bürokratie reduzieren, Digitalisierung voranbringen !

Wer nicht in Einzelaktien investieren möchte, kann auch über sogenannte Dividendenfonds, die sich zuletzt deutlich besser als Technologiefonds entwickelt haben, von den Gewinnausschüttungen profitieren. Gerne unterstützen wir euch dabei.

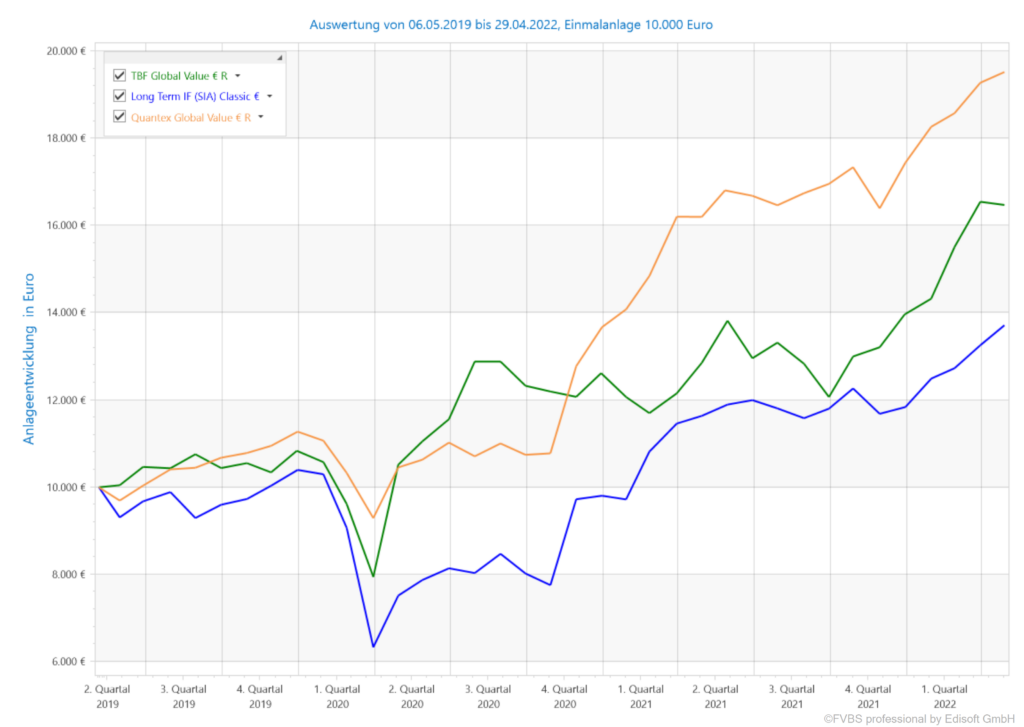

In dem turbulenten Jahr 2022, in dem viele Aktienmärkte und Anleihen verloren, konnten dennoch zahlreiche dividenden- und value-orientierten globalen Aktienfonds ein positives Ergebnis für die Anleger erzielen. Die Top 5 der weltweit anlegenden Fonds sind:

#Fidelity FAST Global +22,7%

#TBF Global Value + 20,6%

#SIA Long Term Classic + 15,1%

#RockCap Global Equity +14,9%

#Quantex Global Value +11,5%

Der TBF und ebenfalls von TBF gemanagte Rockcap profitierten dabei von einer hohen Gewichtung kanadischer Rohstofftitel. Ganz anders der Long Term, der vor allem auf Basiskonsumgüter und Energiewerte setzt. Auch Quantex setzt vor allem auf Energie, Konsumgüter und Rohstoffe. Der Fidelity FAST profitierte durch short-Positionen bei den amerikanischen IT-Werten. Auch der langjährige Anlegerliebling #DWS Top Dividende schaffte mit rund 6% ein positives Ergebnis.

Anleger, die ihr Depot bei der DWS Fondsplattform führen, werden das Schreiben von der DWS und MorgenFund wohl bereits im Briefkasten gefunden haben. Ab dem 1.12.2022 übernimmt Morgen Fund die Depotführung der DWS, die sich künftig auf das Fondsmanagement konzentrieren möchte, und deshalb die #Depotführung auf MorgenFund übertragen hat, einem Gemeinschaftsunternehmen von der DWS und Blackfin Capital. An den bisherigen Konditionen ändert sich nichts, auch eingerichtete #Fondssparpläne, #Freistellungsaufträge laufen normal weiter wie bisher. Aus rechtlichen und Datenschutzgründen müssen Anleger dem Übertrag zustimmen. Am einfachsten ist dies, wenn man den QR-Code mit dem Handy einscannt, kurz die Daten bestätigt und in zwei Minuten ist alles erledigt.

Nicht nur das Sommerwetter auch die Börse war im Juli sehr heiß. Die weltweite Schwedenrente konnte fast 10% zulegen, auch Gretas Choice und das Senator Chance Portfolio lieferten mit rund 7% im Juli eine gute Performance. Nach einigen schwachen Börsenmonaten könnte das die Trendwende zu wieder steigenden Kursen sein. Wären da nicht die bekannten Krisenherde, sowie ein neuer potentieller Krisenherd Taiwan, der sollte es zu einer Auseinandersetzung kommen, weltweit gravierende Auswirkungen hätte, und wohl sämtliche Börsen auf Talfahrt schicken würde. Hoffen wir mal auf die Vernunft der Beteiligten.

Einmalanlagen bei unseren Portfolios sind ab 1000,-Euro möglich, Sparpläne ab 50,-Euro.

Lange Zeit war es still geworden um die wertorientierten Value Fonds, die einige Zeit nicht mit den stark wachstumsorientierten Technologie- und Internetwerten mithalten konnten. Nun scheint eine Zeitenwende eingetreten zu sein, seit einigen Monaten stehen die Value Fonds wieder deutlich vor den Growth Fonds. Die Gründe liegen vor allem bei den sehr hohen Bewertungen der Technologie-Werte und den Zinsängsten, die bei Wachstumsunternehmen deutlicher durchschlagen. Value Fonds setzen eher auf etablierte Geschäftsmodelle und günstige Bewertungen.

Fonds, denen das in den ersten vier Monaten des Jahres 2022 gut gelungen ist, sind:

TBF Global Value: +18,0%

Long Term IF Classic: +15,8%

Quantex Global Value: +11,9%

Sardona Value Fund: +7,2%

Jupiter Global Value: +4,8%

Der TBF profitiert dabei von einer hohen Gewichtung kanadischer Rohstofftitel. Ganz anders der Long Term IF, der vor allem auf Basiskonsumgüter und Energiewerte setzt. Auch Quantex setzt vor allem auf Energie, Konsumgüter und Rohstoffe.