So mancher traut sich aufgrund der größeren Schwankungen nicht an Aktien- oder Fondssparen heran.

Die weltweiten Kursverluste im ersten Quartal sehen auch teils dramatisch aus. Aber wie sind die Auswirkungen denn tatsächlich auf einen langfristigen Fondssparplan?

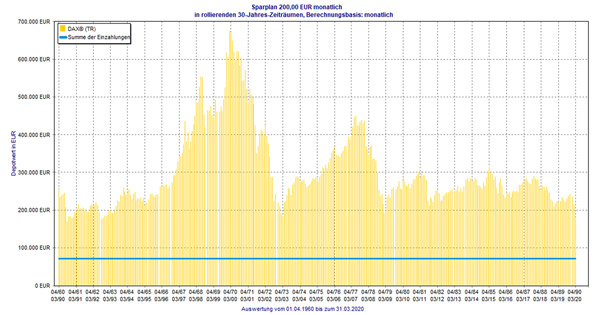

Wir haben das einfachhalber einmal anhand der 30 größten deutschen Aktien (DAX) durchgerechnet, was bei einem 200,-Euro Sparplan nach 30 Jahren jeweils herausgekommen ist.

Im besten Fall hätte ein Sparplan 673930Euro gebracht, was einer Rendite von 12,4% p.a. entspricht, im schlechtesten Fall wären 170151Euro herausgesprungen was einer Rendite von 5,2% p.a. entspricht,

im Durchschnitt wären nach 30 Jahren 301054Euro herausgekommen (8,0% Rendite).

Und wie sieht es nun zu Corona-Zeiten aus? Um es gleich vorwegzunehmen, es ist kein Verlust entstanden. Ganz im Gegenteil, aus den 72000Euro Sparplan-Einzahlungen sind nach 30 Jahren trotz Corona 177891Euro geworden, was einer Rendite von 5,5% p.a. entspricht.

Man sieht, trotz zwischenzeitlicher Krisen lohnen sich langfristige Fondssparpläne. Deshalb sollte man sie in solchen schwierigen Zeiten auch nicht kündigen, sondern bestenfalls sogar aufstocken.

Wer zwingend das Geld benötigt ist bei Fonds sehr flexibel, kann z.B. auch problemlos den Sparplan vorübergehend aussetzen, oder bei Bedarf Fondsanteile verkaufen.