Seit Jahren ist eine Riester-Reform im Gespräch, aber die Politik tut nichts. Dies liegt daran, dass die Einen die Riester-Rente punktuell verbessern und attraktiver für die Sparer machen möchten, während Andere Riester ganz abschaffen möchten und durch eine staatliche Zwangs-Zusatzrente ersetzen möchten, was für Arbeitnehmer weniger Geld in der Lohntüte bedeuten würde.

Aus dieser staatlichen Zwangsrenten-Fraktion kam vor einigen Wochen dann auch eine Untersuchung, die der Riester-Rente mangelnde Attraktivität vorwarf. Die Untersuchung strotzt jedoch vor mangelnder Objektivität, denn es waren anscheinend nur ein paar Versicherungen in den Test einbezogen worden, dabei gibt es ja auch noch attraktivere Möglichkeiten wie Riester-Fondssparpläne.

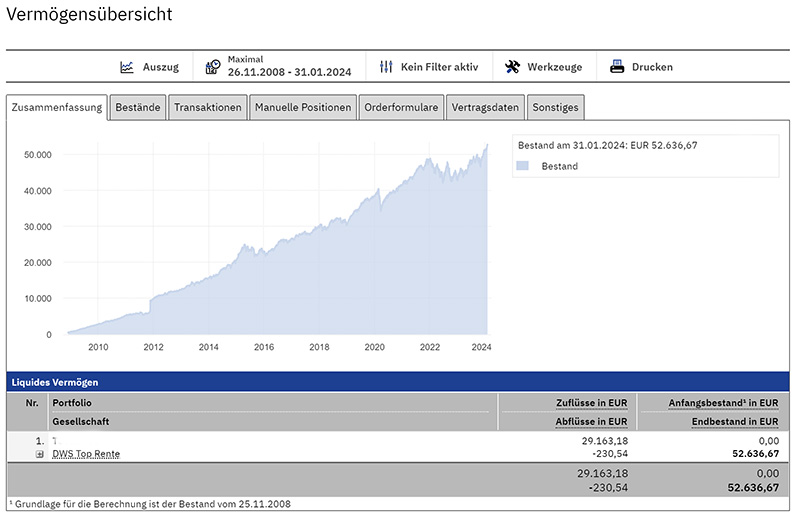

Die Entwicklung eines echten existierenden Riester-Fondssparplanes ist in der Grafik dargestellt. Eingezahlt wurden rund 29000Euro, der aktuelle Stand Ende Januar 2024 beträgt fast 53000Euro.

Fazit: Riester-Fondssparpläne haben sich über einen längeren Zeitraum gut entwickelt.

Der Haken: Aktuell können keine Riester-Fondssparpläne mehr abgeschlossen werden, und ohne eine Riester-Reform wird sich daran auch nichts ändern, da es die Bürokratie und Fußangeln für die Fondsanbieter unattraktiv macht.

#Altersvorsorge #Riester #Rente #Fonds #ETF #Ruhestand #Aktienfonds #Versicherung #Sparplan #Politik #Aktienrente #Fondsrente #Test #Finanzwende #Verbraucherschutz #Geld #Extrarente #Bürgerrente #Deutschlandrente