Mit einer positiven Überraschung wartete der GS&P Family Business Fonds auf. Über Nacht legte der Fondspreis um gut 20% zu. Grund war eine Quellensteuerrückerstattung für mehrere Jahre, auf die der Fonds fast 10 Jahre warten musste. Ein Gericht hatte zuvor festgestellt, dass der deutsche Staat jahrelang zu Unrecht Quellensteuern einbehalten hatte, und diese nun zu erstatten hat.

Dabei könnte es sogar noch einen Nachschlag geben, denn laut der Fondsgesellschaft seien die Verzugszinsen bislang noch nicht berücksichtigt. Für Schnäppchenjäger ergibt sich hier möglicherweise eine interessante Investitionsmöglichkeit. Denn bis 2018 gilt für Verzugszinsen ein Zinssatz von 6% p.a., danach in Höhe von 1,8%.

Anlageschwerpunkt des GS&P Family Business sind unternehmergeführte Firmen mit einem starken Ankeraktionär, der frühere Fokus auf Familienunternehmen wird damit breiter gefasst. Der Fondsmanager nennt es Skin in the Game. Langfristiger Vermögenszuwachs und nachhaltiger Werterhalt stehen im Vordergrund der aktiven, fundamentalorientierten Strategie. Der Fokus des Fonds liegt auf dem ineffizienteren Markt für Nebenwerte, ergänzt um liquide Standardtitel.

Mark Mobius gehörte zu den Vorreitern bei Investments in den Entwicklungs- bzw. Schwellenländern, auch als Frontier Markets bzw. Emerging Markets bezeichnet.

Der Deutsch-Amerikaner, der zuletzt in Singapur lebte, begann Mitte der 60er Jahre sich mit den Schwellenländern zu beschäftigen, zunächst als Marktforscher, dann als Börsenanalyst in Hongkong. Im Jahr 1986 wurde die Investmentgesellschaft Templeton auf ihn aufmerksam und beschäftigte ihn u.a. als Fondsmanager für den Templeton Emerging Markets Fonds, den er bis ins hohe Rentenalter managte. Mark Mobius war ständig auf Reisen und auf der Suche nach interessanten Investments, teils mehr als 250 Tage im Jahr besuchte er Firmen und sprach mit Unternehmenslenkern, ein Handwerk, das in heutigen Zeiten von ETF und Indexfonds immer weniger Beachtung findet. Selbst nachdem ihn Templeton in Rente geschickt hatte, war für Mobius der Ruhestand keine Option, er gründete 2018 mit 82 Jahren noch seine eigene Investmentboutique Mobius Capital, deren Fonds teilweise auch in Deutschland erhältlich sind.

Lesenswert auch seine zahlreichen Bücher, wie sein bekanntes Werk „Passport to Profits“, in denen er beschreibt, warum Investments in den Schwellenländern so lukrativ sein können und welche Risiken sich verbergen. Mark Mobius ist leider kurz vor seinem 90. Geburtstag verstorben, seine Anlageideen leben weiter.

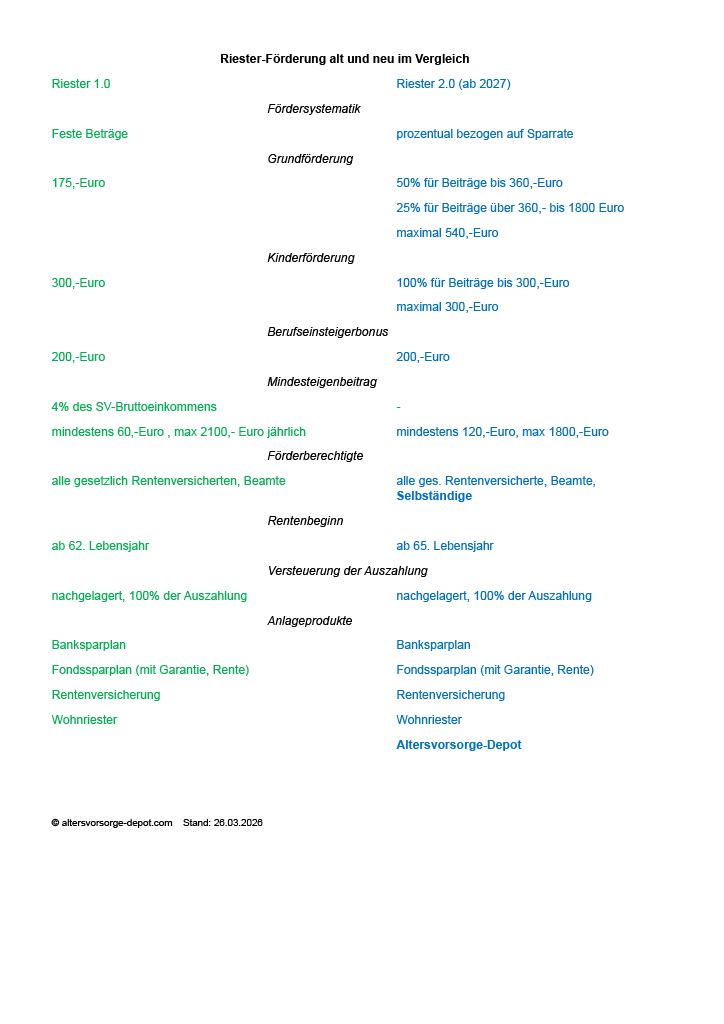

Der Bundestag hat heute die lange erwartete die Riester-Reform verabschiedet. Dabei ändert sich die Fördersystematik von festen Beträgen zu einer prozentualen Förderung. Eigenbeiträge werden künftig mit bis zu 540,-Euro gefördert, die Kinderförderung bleibt bei 300,-Euro. Das Renteneintrittsalter steigt von 62 auf 65 Jahre. Künftig sollen auch Selbständige förderberechtigt sein. Neu wird ein Altersvorsorgedepot eingeführt, das im Gegensatz zum bisherigen Fonds-Riester ohne teure Kapitalgarantie und ohne Verrentungspflicht auskommt und damit vor allem Jüngere mit einem langen Anlagehorizont anspricht.

Zusammen mit dem ETF-Spezialisten SPDR (State Street) hat die Comdirect einen neuen Welt-ETF aufgelegt, der nach Anwendung eines Qualitätsfilters in rund 4100 Aktien aus über 40 Ländern investiert, auch in Schwellenländer und in kleinere Unternehmen. Um Klumpenrisiken zu vermeiden, sind die Investments in die einzelnen Aktien gedeckelt. Beides unterscheidet dem Comdirect S&P All World State Street ETF von anderen bekannten Welt-ETF.

Die Wertpapierkennnummer (WKN) lautet A41WW6, die ISIN IE00020O1MD6. Wer ein Comdirect Depot hat und über den Börsenplatz Tradegate ordert, kann zudem Orderkosten sparen, Sparpläne sind ebenso möglich. Die Erträge werden thesauriert, d.h. automatisch wiederangelegt.

Fondak – wo sich Global Player und Hidden Champions versammeln.

In diesen Tagen wird der erste deutsche Aktienfonds 75 Jahre alt. Der Fondak wurde 1950 von der ADIG, der Allgemeinen Deutschen Investmentgesellschaft, gegründet. Die ADIG wurde 1949 in München von mehreren Banken wie der Bayerischen Vereinsbank, der Bayerischen Staatsbank, Bayerischen Hypobank und Bankhaus Aufhäuser gegründet, später beteiligte sich auch die Commerzbank.

1950 wurde der Fondra (ein Mischfonds für deutsche Renten und Aktien) aufgelegt, und der Fondak, ein reiner Aktienfonds für deutsche Aktien. Ab 1965 konnte man auch Fondssparpläne abschließen und Bruchstücke an Fonds erwerben, 1994 kam der erste Geldmarktfonds. 1999 übernahm die Commerzbank die ADIG und verschmolz sie zur Cominvest.

Der dit, Deutscher Investment Trust, wurde 1955 gegründet und gehört seit vielen Jahren zur Allianz. 2009 übernahm die Allianz die Cominvest Fonds von der Commerzbank und legte sie mit dem dit zu Allianz Global Investors zusammen. So wird der Fondak heute unter dem Dach der Allianz gemanagt.

Viele Jahre lief der Fondak besser als der bekannte DAX-Index, weil der Fondak nicht nur die in die Großunternehmen investiert, sondern auch in mittlere und kleinere Unternehmen, wo sich oft auch unentdeckter Perlen, sogenannte Hidden Champion verstecken. Die letzten Jahre lief jedoch die zweite Börsenliga nur eher mäßig, was künftig somit durchaus Nachholpotential bietet und auch dem Fondak zugute kommen dürfte.

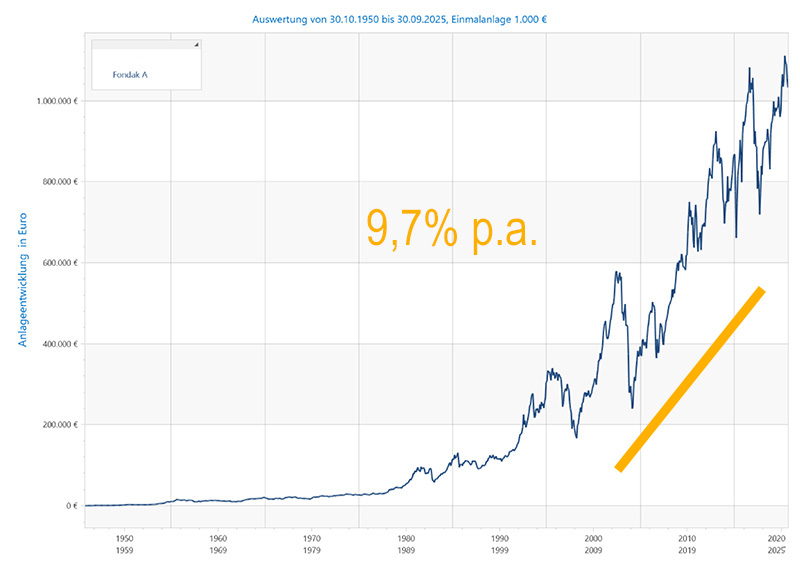

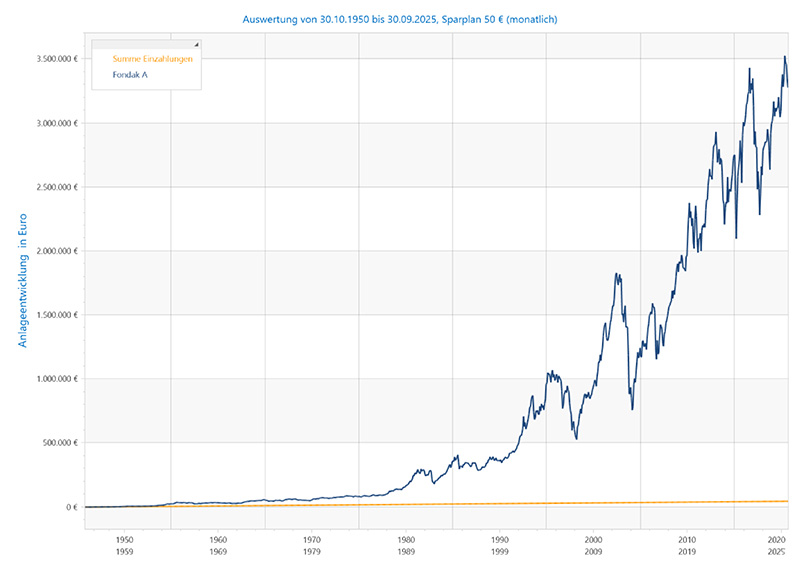

Die vergangene Wertentwicklung des Fondak ist durchaus beeindruckend. Hätte man 1950 zur Fondsgründung 1000Euro, also gut 2000 Deutsche Mark, in den Fonds angelegt, würde man heute über 1.033.166Euro verfügen können, läßt man mal Steuern und Depotgebühren außer Acht. Dies entspricht einer Wertentwicklung von 9,7% jährlich. Hätte man zum gleichen Zeitpunkt einen monatlichen Fondssparplan über 50Euro/100DM gestartet, hätte man heute unglaubliche 3.277.785Euro, bei eigenen Einzahlungen von 45.000Euro.

Das Beispiel zeigt, wie wichtig und dringend die Einführung eines in der Einzahlungsphase steuerbefreiten Altersvorsorgedepot ist, als private Vorsorge-Lösung auf die ungeklärte Rentenfrage. Aber auch ohne staatliche Förderung ist Fondssparen einfach, flexibel und lukrativ und hilft Jedermann beim Vermögensaufbau auf dem Weg zur finanziellen Freiheit oder Ruhestandsversorgung. Wer dabei Hilfe benötigt, bekommt die gerne auch bei uns.

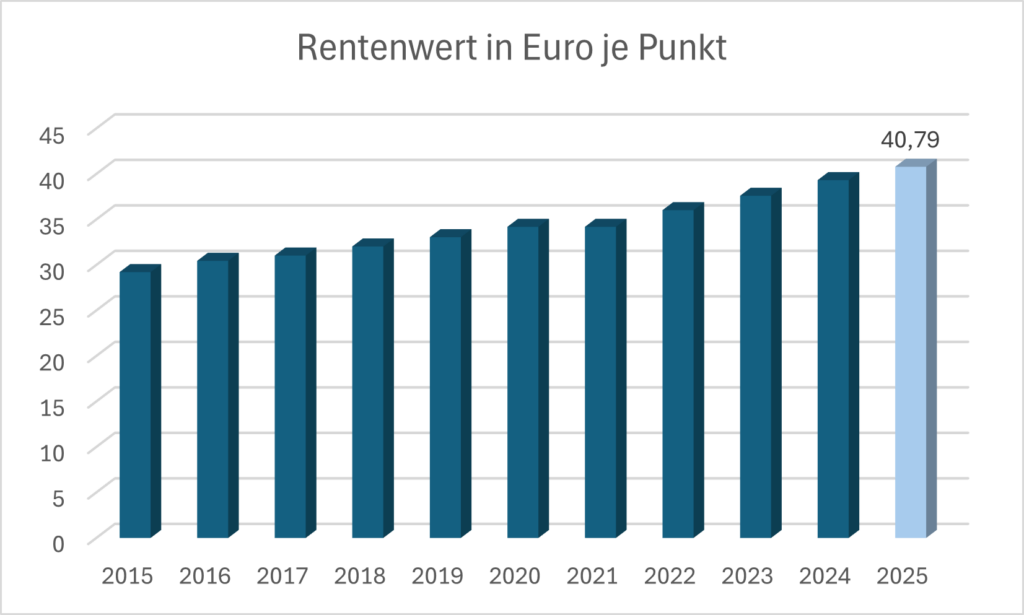

Rentner können sich freuen, zum 1. Juli steigen die Renten um 3,74% und damit etwas stärker als die offizielle Inflation.

Aber auch für Noch-Nicht-Rentner ist die Erhöhung relevant, der Wert eines Rentenpunktes steigt von 39,32 Euro auf 40,79 Euro. Der Rentenpunkt wird anhand der Lohnentwicklung ermittelt, für die Zukunft sind aber auch eine Ermittlung anhand der Inflationszahlen denkbar, Beides hat seine Vor- und Nachteile.

Wenn man seine Anzahl an Rentenpunktes kennt, kann man nun ganz leicht seine eigene Rente ermitteln, indem man die Punkte mit dem Rentenwert multipliziert.

Um einen Rentenpunkt zu erhalten, muss man das sogenannte Durchschnittsentgelt verdienen, dies liegt derzeit bei 50493,-Euro Jahresentgelt, im Vorjahr bei 45358,-Euro. Wer immer genau das Durchschnittsentgelt verdient hat und 45 Beitragsjahre vorweisen kann, d.h. der sogenannte Eckrentner, würde ab Juli 2025 1835,- Euro monatliche Rente erhalten, abzüglich der Kranken- und Pflegeversicherungsbeiträge die wegen des Anstiegs der Zusatzbeiträge zuletzt stark angestiegen waren.

Verdient man aktuell rund 40.000 Euro im Jahr, wären dies 0,8 Rentenpunkte, verdient man rund 60.000 Euro im Jahr wären es 1,2 Punkte. Für eine grobe Ermittlung des persönlichen Rentenanspruchs multipliziert man dies mit den geschätzten Arbeitsjahren, z.B. 40, addiert dazu noch je Kind 3 Punkte (nur bei einem Elternteil möglich). Bei 2 Kindern würde man 0,8 x 46 x 40,79 Euro rechnen, ergibt eine persönliche Rente in Höhe von 1501,-Euro monatlich, bzw. für Bsp. 2 eine Rente von 2252,-Euro. Für eine genaue Berechnung würde man das persönliche Entgelt ins Verhältnis zum Durchschnittsentgelt für jedes einzelne Beitragsjahr ermitteln, und noch diverse zu berücksichtigende Sachverhalte einbeziehen. Um abzuschätzen, ob man mit der gesetzlichen Rente auskommen würde, reicht erstmal die grobe Schätzung. Man verfügt über etwa ein Drittel weniger Einkommen, wenn man allein auf die gesetzliche Rente setzt.

Genügt einem das nicht, sollte man rechtzeitig beginnen, ein zusätzliches Finanzpolster und Vermögen aufzubauen. Ein Fonds- oder ETF-Sparplan ist da eine gute Möglichkeit flexibel und auch mit kleinen Beiträgen den Vermögenaufbau zu beginnen. (JK)

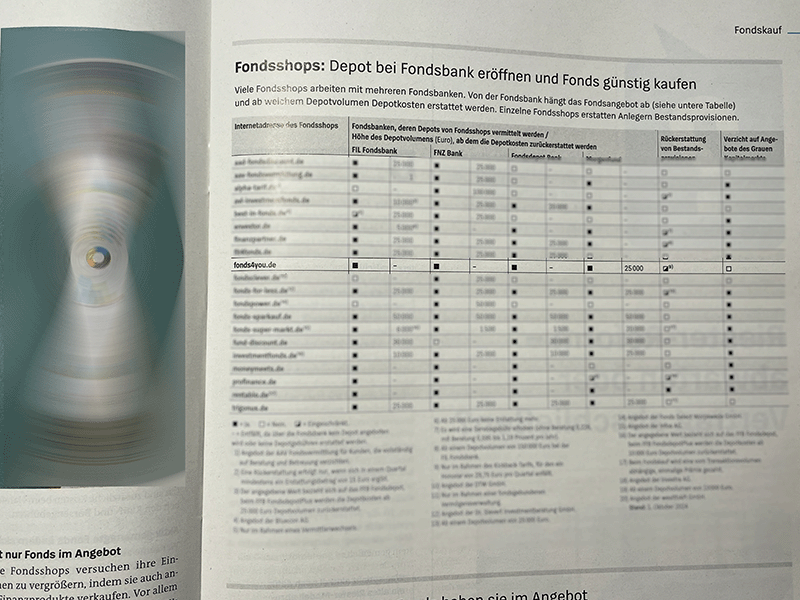

In der aktuellen November Ausgabe 12/24 hat Finanztest Fondsvermittler und Fondsshops im Internet untersucht. Herausgekommen sind dabei 20 Fondsshops mit guten Konditionen wie FONDS4YOU. FONDS4YOU ist dabei der einzige Anbieter, der über eine eigene Erlaubnis als Wertpapierinstitut der Aufsichtsbehörde BaFin verfügt. Dies bedeutet, dass FONDS4YOU sein Angebot europaweit anbieten kann, und darüber hinaus über ein breiteres Angebot als herkömmliche Fondsshops verfügt, und neben Fonds und ETF, auch alternative Investmentfonds, Private Equity, ELTIF, Aktien, festverzinsliche Anleihen, Zertifikate sowie eine eigene Vermögensverwaltung und Robo-Advisor offerieren kann. Neben der strengen Aufsicht durch BaFin und Bundesbank ist man der Entschädigungseinrichtung der Wertpapierhandelsunternehmen EdW zugeordnet. Alle untersuchten Fondsbanken und Fonds sind bei FONDS4YOU erhältlich. Finanztest hob das große Fondsspektrum der FFB und Fondsdepot Bank hervor, sowie das große Angebot an VL-Sparplänen bei der FNZ (ehemals ebase). MorgenFund (Nachfolger der DWS Fondsplattform) hat mit rund 3500 Fonds das kleinste Fondsangebot, verlangt für 1 Fonds-Anleger jedoch auch die geringste Depotgebühr.

Den ganzen Test und Artikel könnt ihr in der aktuellen Finanztest-Ausgabe lesen.

Gern unterstützen wir euch bei der Wahl der richtigen Depotbank und geeigneter Fonds und Altersvorsorge. Schreibt uns einfach eine kurze Nachricht.

Mehr als 150 Extra-Sparraten von bis zu 1.000 Euro warten auf die Gewinner! Außerdem entfällt das Depotführungsentgelt für 2024. Teilnehmen können alle Neukunden, die bis Ende 2024 ein FFB Fondsdepot plus eröffnen und einen Fonds-Sparplan online einrichten, der spätestens ab 15.01.2025 beginnt.

Bild Adobe Stock Guy2men

Wer noch keine so rechte Idee hat und einfach nur kurz- bis mittelfristig Geld beiseite legen möchte, damit es nicht auf dem Girokonto unverzinst versauert, fährt z.B. mit dem DWS Floating Rate Note (DWS185) ganz gut. Der DWS FRN investiert in kurzfristige Zinspapiere, so dass Sie eine Verzinsung erzielen, die sich sonst nur Großanleger untereinander offerieren und höher liegen dürfte als gängige Tagesgeld und Festgeldangebote.

Für einen mittleren bis längerfristigen Anlagehorizont bei einer ausgewogenen Chance-Risiko-Neigung bieten sich Misch- und Multi-Asset-Fonds an, wie z.B. der DRenta Ruhestandsfonds (A3D75K), ein Ethna Aktiv, oder Acatis Value Event. Für einen mittleren bis längerfristigen Anlagehorizont bei einer wachstumsorientierten Chance-Risiko-Neigung bieten sich globale Aktienfonds an, wie z.B. der JPMorgan Global Focus, Carmignac Investissement, oder DWS Akkumula an. Bei einem längeren Anlagehorizont und einer höheren Chance-Risiko-Affinität kommen auch Technologie-, Themen- oder Nachhaltigkeitsfonds in Frage, wie z.B. der Fidelity Global Technology, ein DPAM Equities NEWGEM Sustainable, oder Pictet Global Environmental Opportunities.

Wer eine individuelle Anlageempfehlung oder Anlageberatung benötigt, dem helfen wir gerne weiter. Kommen Sie gern auf uns zu.

Das ist nicht nur möglich, sondern auch gar nicht so kompliziert. Alles was man braucht, ist Zeit, Geduld und Disziplin.

Deshalb macht es auch keinen Sinn, abzuwarten, bis das staatlich geförderte Altersvorsorgedepot tatsächlich kommt, ein Fonds-Sparplan lohnt auch so.

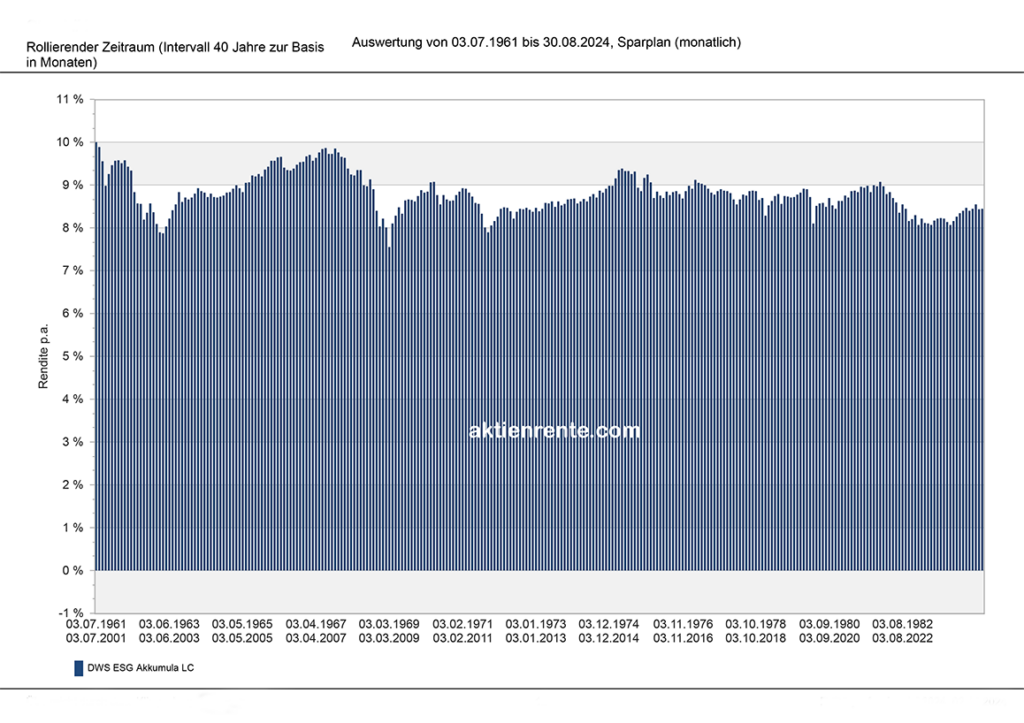

Wir haben für die letzten 63 Jahre einmal ausgerechnet, was bei einem Sparplan über 40 Jahre herausgekommen wäre. Um Zufälle auszuschließen, wurden dafür rollierende Zeiträume betrachtet. Als Fonds haben wir den DWS Akkumula herangezogen, einen weltweit anlegenden Aktienfonds, einer der ältesten in Deutschland.

Wie die Grafik zeigt, haben sämtliche 40-Jahres-Zeiträume im Plus abgeschnitten, im schlechtesten Fall kamen 7,6% Rendite p.a. heraus im besten Fall sogar 10,0%, im Durchschnitt waren es 8,8%. Das künftige Altersvorsorgedepot plant mit einem geförderten Monatsbeitrag von 250Euro. Für unseren Fondssparplan bedeutet dies, dass nach 40 Jahren im schlechtesten Fall 718tausend Euro herausgekommen wären, im besten Fall wurde mit 1,4Millionen Euro die Millionen-Marke deutlich geknackt, ebenso im Durchschnitt mit 1,01Millionen Euro (jeweils ohne Betrachtung der Steuern, Fondskosten sind bereits abgezogen).

Das bedeutet, selbst ohne staatliche Förderung kann Jeder, der lange und diszipliniert einen Fonds-Sparplan bespart, realistisch zum Millionär werden. Je eher man beginnt, umso besser.

Da passt es gut, dass die FFB FIL Fondsbank anläßlich des Weltspartages unter Allen, die bis zum 29.10.2024 einen neuen Fonds-Sparplan einrichten und mindestens ein Jahr durchhalten, 163 Mal eine Extra-Sparrate von 50 bis 1000 Euro verlost. Gerne helfen wir bei der Einrichtung eines neuen Sparplanes.

Wie sähe dies nun beim geplanten künftigen Altersvorsorgedepot aus. Die Grundförderung soll 20% betragen, hinzu kommt die Abzugsfähigkeit als Sonderausgaben, für die Berechnung nehmen wir einen Steuervorteil von 10% an, sowie weiterhin, dass die Zulage und steuerliche Förderung direkt im Depot wiederangelegt wird, Steuern werden nicht berücksichtigt, da nach dem Gesetzesentwurf keine während der Ansparphase anfallen sollen.

Dies bedeutet, dass sich durch die Grundzulage von 20%, bzw. 24000Euro, der Endwert von 1,01Millionen auf 1,20Millionen erhöht, unter Wiederanlage der Steuerersparnis des Sonderausgabenabzug erhöht sich der Endwert gar auf 1,31 Millionen Euro, die Rendite des Eigenbeitrages steigt so in der Ansparphase von 8,8% auf 9,8%.

Fazit: Man sieht, die Förderung des Altersvorsorgedepots ist ein schönes Zubrot, entscheidend ist jedoch das geduldige disziplinierte Sparen in einen renditestarken Fonds. Gerne unterstützen wir euch dabei, es ist kein Hexenwerk.

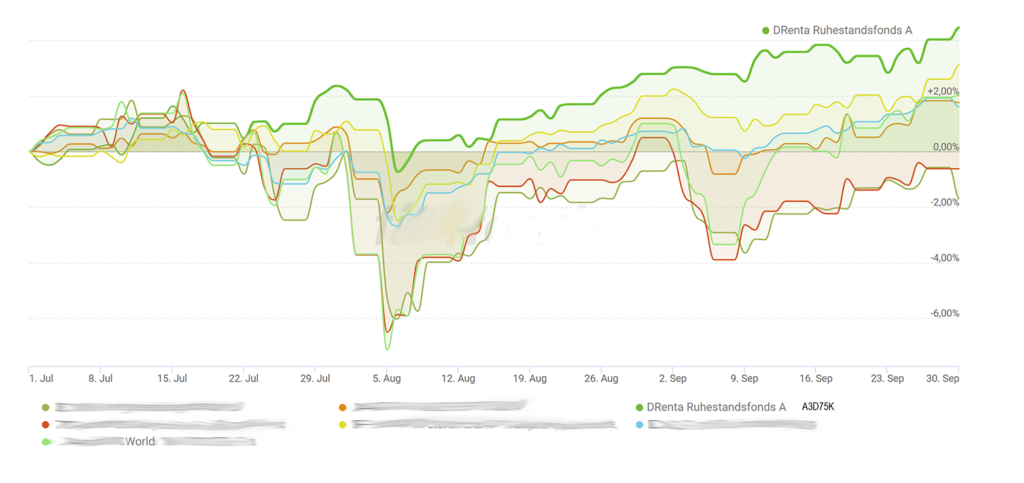

Im dritten Quartal erzielte der DRenta Ruhestandsfonds eine bessere Wertentwicklung als die Börsenlieblinge Nvidia oder Microsoft. Auch der Welt-Aktienindex konnte geschlagen werden wie auch zahlreiche bekanntere Fondsgiganten.

Es zeigt sich, dass eine breitere Streuung auf mehrere Anlageklassen wie Aktien, festverzinsliche Wertpapiere, Infrastruktur und Immobilien eine gleichmäßigere Wertentwicklung ermöglicht, während Technologiewerte kurzfristig unter hohen Schwankungen große Gewinne versprechen, aber auch größere Verluste möglich sind.

Wer sich bei der #Vermögensanlage eine gleichmäßigere Wertentwicklung und geringere Schwankungen wünscht, der fährt mit dem DRenta Ruhestandsfonds recht gut.

Vor einem Fondstausch sollte man die steuerlichen Gegebenheiten im Blick haben. Vor 2009 erworbene Fondsanteile genießen Bestandsschutz, solange die Wertentwicklung stimmt, sollte man diese Anteile behalten. Für ab 2009 angeschaffte Fondsanteile gibt es keinen Bestandsschutz, hier werden Kursgewinne mit der Abgeltungsteuer belastet, Kursverluste mindern hingegen die Kapitalerträge und führen ggf. zur Erstattung bereits gezahlter Abgeltungsteuer. Jährlich kann ein Freistellungsbetrag von 1000Euro bzw. 2000Euro für Verheiratete in Anspruch genommen werden und über Konten und Depots beliebig aufgeteilt werden.

Als besonderes Bonbon bieten wir Allen, die bis zum 30.11.2024 in den DRenta Ruhestandsfonds investieren, oder einen Sparplan beginnen, an die Depotgebühr rückwirkend für 2024 zu erstatten als auch für die Folgejahre, solange der DRenta Ruhestandsfonds im Depot gehalten wird.

Die WKN für Anteilslasse A lautet A3D75K, bzw. für Anteilsklasse B A3D75M. Der DRenta Ruhestandsfonds ist bei Fondsbanken wie der FFB, Fondsdepotbank, ebase / FNZ und Direktbanken wie der Comdirect über uns ohne Ausgabeaufschlag erhältlich.