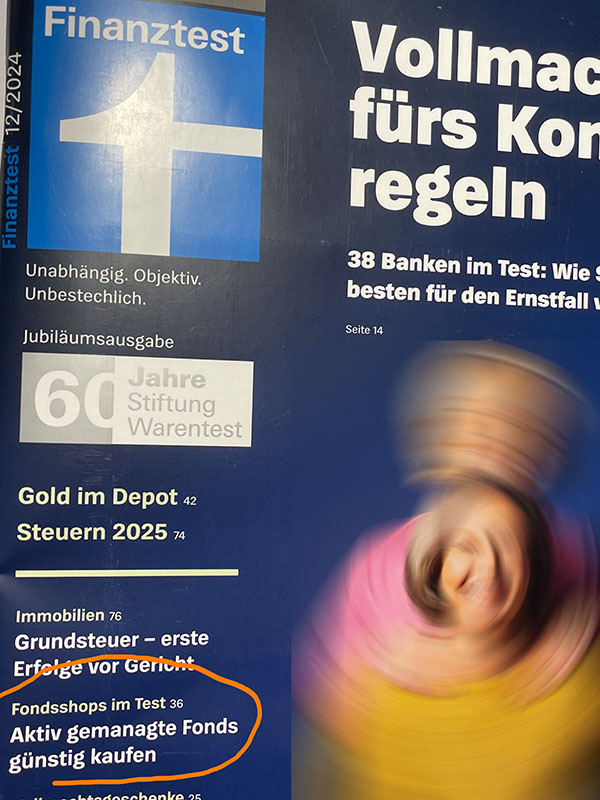

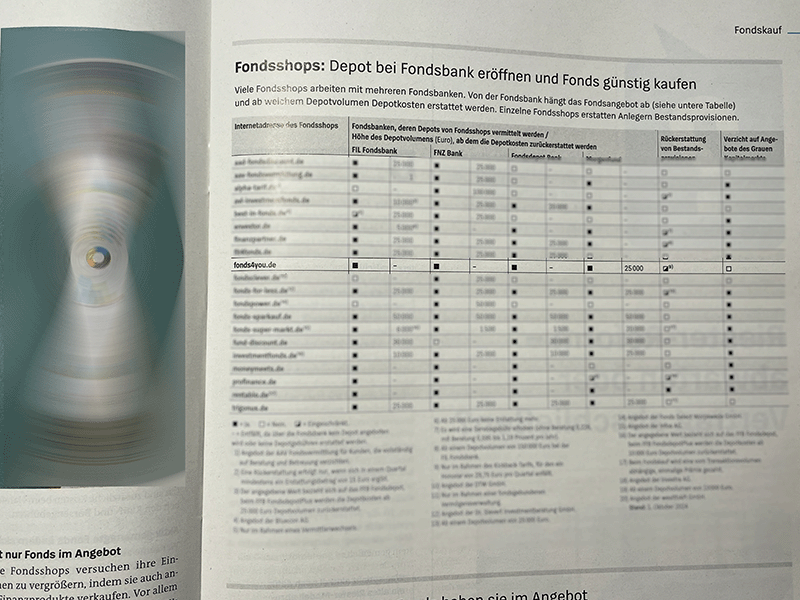

In der aktuellen November Ausgabe 12/24 hat Finanztest Fondsvermittler und Fondsshops im Internet untersucht. Herausgekommen sind dabei 20 Fondsshops mit guten Konditionen wie FONDS4YOU.

FONDS4YOU ist dabei der einzige Anbieter, der über eine eigene Erlaubnis als Wertpapierinstitut der Aufsichtsbehörde BaFin verfügt.

Dies bedeutet, dass FONDS4YOU sein Angebot europaweit anbieten kann, und darüber hinaus über ein breiteres Angebot als herkömmliche Fondsshops verfügt, und neben Fonds und ETF, auch alternative Investmentfonds, Private Equity, ELTIF, Aktien, festverzinsliche Anleihen, Zertifikate sowie eine eigene Vermögensverwaltung und Robo-Advisor offerieren kann.

Neben der strengen Aufsicht durch BaFin und Bundesbank ist man der Entschädigungseinrichtung der Wertpapierhandelsunternehmen EdW zugeordnet.

Alle untersuchten Fondsbanken und Fonds sind bei FONDS4YOU erhältlich. Finanztest hob das große Fondsspektrum der FFB und Fondsdepot Bank hervor, sowie das große Angebot an VL-Sparplänen bei der FNZ (ehemals ebase). MorgenFund (Nachfolger der DWS Fondsplattform) hat mit rund 3500 Fonds das kleinste Fondsangebot, verlangt für 1 Fonds-Anleger jedoch auch die geringste Depotgebühr.

Den ganzen Test und Artikel könnt ihr in der aktuellen Finanztest-Ausgabe lesen.

Gern unterstützen wir euch bei der Wahl der richtigen Depotbank und geeigneter Fonds und Altersvorsorge. Schreibt uns einfach eine kurze Nachricht.