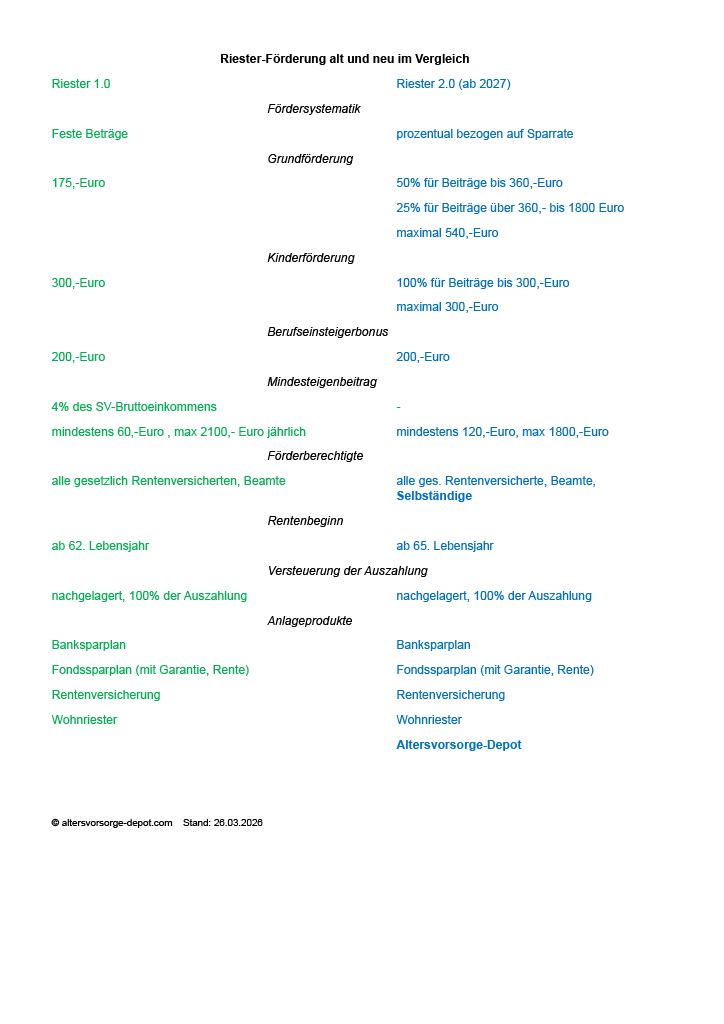

Der Bundestag hat heute die lange erwartete die Riester-Reform verabschiedet. Dabei ändert sich die Fördersystematik von festen Beträgen zu einer prozentualen Förderung. Eigenbeiträge werden künftig mit bis zu 540,-Euro gefördert, die Kinderförderung bleibt bei 300,-Euro. Das Renteneintrittsalter steigt von 62 auf 65 Jahre. Künftig sollen auch Selbständige förderberechtigt sein. Neu wird ein Altersvorsorgedepot eingeführt, das im Gegensatz zum bisherigen Fonds-Riester ohne teure Kapitalgarantie und ohne Verrentungspflicht auskommt und damit vor allem Jüngere mit einem langen Anlagehorizont anspricht.

Fondak – wo sich Global Player und Hidden Champions versammeln.

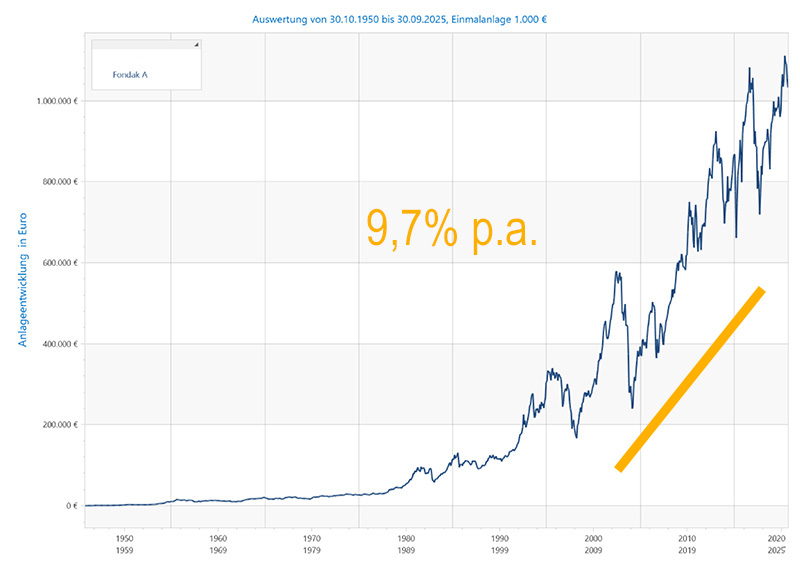

In diesen Tagen wird der erste deutsche Aktienfonds 75 Jahre alt. Der Fondak wurde 1950 von der ADIG, der Allgemeinen Deutschen Investmentgesellschaft, gegründet. Die ADIG wurde 1949 in München von mehreren Banken wie der Bayerischen Vereinsbank, der Bayerischen Staatsbank, Bayerischen Hypobank und Bankhaus Aufhäuser gegründet, später beteiligte sich auch die Commerzbank.

1950 wurde der Fondra (ein Mischfonds für deutsche Renten und Aktien) aufgelegt, und der Fondak, ein reiner Aktienfonds für deutsche Aktien. Ab 1965 konnte man auch Fondssparpläne abschließen und Bruchstücke an Fonds erwerben, 1994 kam der erste Geldmarktfonds. 1999 übernahm die Commerzbank die ADIG und verschmolz sie zur Cominvest.

Der dit, Deutscher Investment Trust, wurde 1955 gegründet und gehört seit vielen Jahren zur Allianz. 2009 übernahm die Allianz die Cominvest Fonds von der Commerzbank und legte sie mit dem dit zu Allianz Global Investors zusammen. So wird der Fondak heute unter dem Dach der Allianz gemanagt.

Viele Jahre lief der Fondak besser als der bekannte DAX-Index, weil der Fondak nicht nur die in die Großunternehmen investiert, sondern auch in mittlere und kleinere Unternehmen, wo sich oft auch unentdeckter Perlen, sogenannte Hidden Champion verstecken. Die letzten Jahre lief jedoch die zweite Börsenliga nur eher mäßig, was künftig somit durchaus Nachholpotential bietet und auch dem Fondak zugute kommen dürfte.

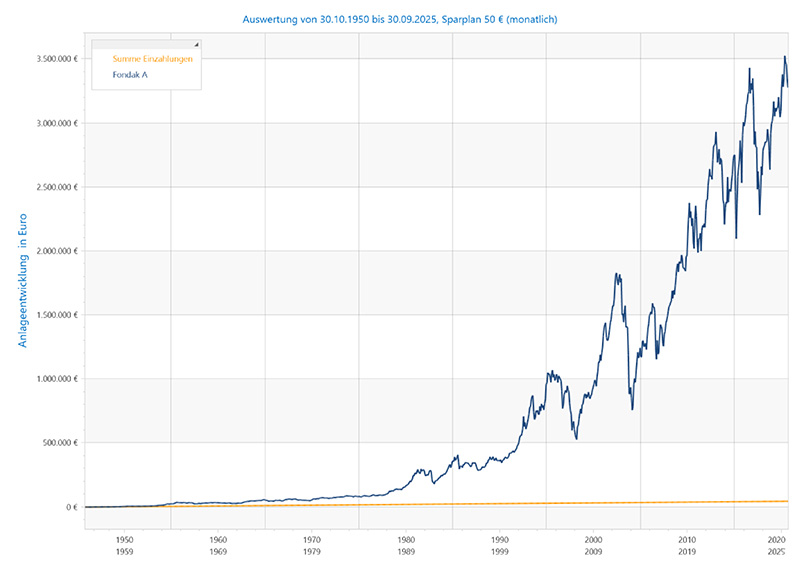

Die vergangene Wertentwicklung des Fondak ist durchaus beeindruckend. Hätte man 1950 zur Fondsgründung 1000Euro, also gut 2000 Deutsche Mark, in den Fonds angelegt, würde man heute über 1.033.166Euro verfügen können, läßt man mal Steuern und Depotgebühren außer Acht. Dies entspricht einer Wertentwicklung von 9,7% jährlich. Hätte man zum gleichen Zeitpunkt einen monatlichen Fondssparplan über 50Euro/100DM gestartet, hätte man heute unglaubliche 3.277.785Euro, bei eigenen Einzahlungen von 45.000Euro.

Das Beispiel zeigt, wie wichtig und dringend die Einführung eines in der Einzahlungsphase steuerbefreiten Altersvorsorgedepot ist, als private Vorsorge-Lösung auf die ungeklärte Rentenfrage. Aber auch ohne staatliche Förderung ist Fondssparen einfach, flexibel und lukrativ und hilft Jedermann beim Vermögensaufbau auf dem Weg zur finanziellen Freiheit oder Ruhestandsversorgung. Wer dabei Hilfe benötigt, bekommt die gerne auch bei uns.

Das ist nicht nur möglich, sondern auch gar nicht so kompliziert. Alles was man braucht, ist Zeit, Geduld und Disziplin.

Deshalb macht es auch keinen Sinn, abzuwarten, bis das staatlich geförderte Altersvorsorgedepot tatsächlich kommt, ein Fonds-Sparplan lohnt auch so.

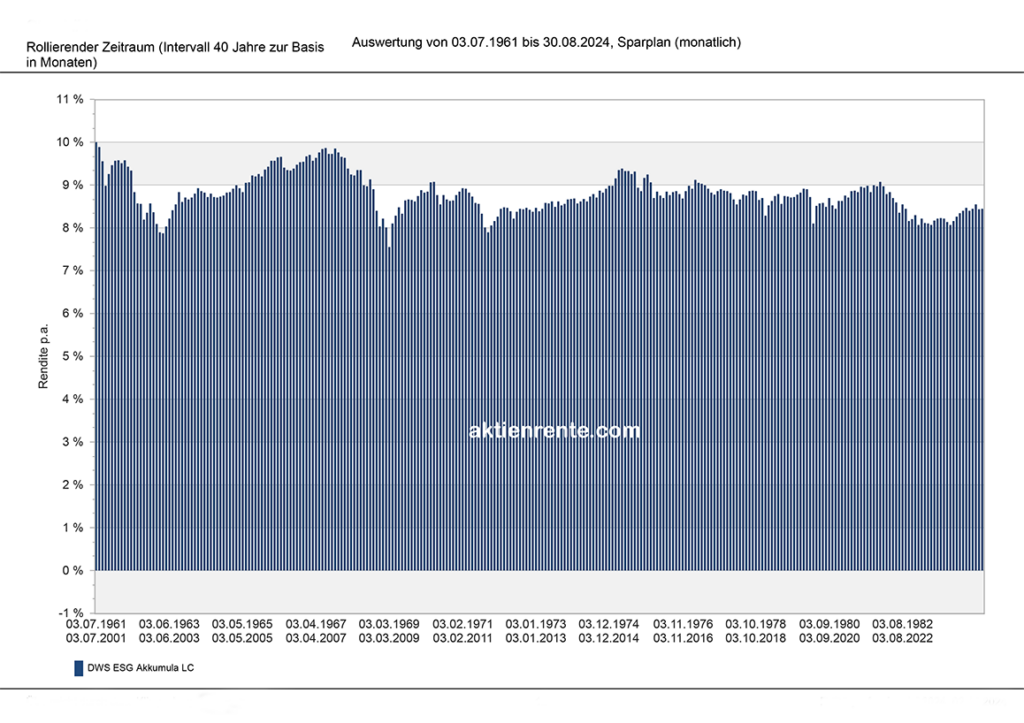

Wir haben für die letzten 63 Jahre einmal ausgerechnet, was bei einem Sparplan über 40 Jahre herausgekommen wäre. Um Zufälle auszuschließen, wurden dafür rollierende Zeiträume betrachtet. Als Fonds haben wir den DWS Akkumula herangezogen, einen weltweit anlegenden Aktienfonds, einer der ältesten in Deutschland.

Wie die Grafik zeigt, haben sämtliche 40-Jahres-Zeiträume im Plus abgeschnitten, im schlechtesten Fall kamen 7,6% Rendite p.a. heraus im besten Fall sogar 10,0%, im Durchschnitt waren es 8,8%. Das künftige Altersvorsorgedepot plant mit einem geförderten Monatsbeitrag von 250Euro. Für unseren Fondssparplan bedeutet dies, dass nach 40 Jahren im schlechtesten Fall 718tausend Euro herausgekommen wären, im besten Fall wurde mit 1,4Millionen Euro die Millionen-Marke deutlich geknackt, ebenso im Durchschnitt mit 1,01Millionen Euro (jeweils ohne Betrachtung der Steuern, Fondskosten sind bereits abgezogen).

Das bedeutet, selbst ohne staatliche Förderung kann Jeder, der lange und diszipliniert einen Fonds-Sparplan bespart, realistisch zum Millionär werden. Je eher man beginnt, umso besser.

Da passt es gut, dass die FFB FIL Fondsbank anläßlich des Weltspartages unter Allen, die bis zum 29.10.2024 einen neuen Fonds-Sparplan einrichten und mindestens ein Jahr durchhalten, 163 Mal eine Extra-Sparrate von 50 bis 1000 Euro verlost. Gerne helfen wir bei der Einrichtung eines neuen Sparplanes.

Wie sähe dies nun beim geplanten künftigen Altersvorsorgedepot aus. Die Grundförderung soll 20% betragen, hinzu kommt die Abzugsfähigkeit als Sonderausgaben, für die Berechnung nehmen wir einen Steuervorteil von 10% an, sowie weiterhin, dass die Zulage und steuerliche Förderung direkt im Depot wiederangelegt wird, Steuern werden nicht berücksichtigt, da nach dem Gesetzesentwurf keine während der Ansparphase anfallen sollen.

Dies bedeutet, dass sich durch die Grundzulage von 20%, bzw. 24000Euro, der Endwert von 1,01Millionen auf 1,20Millionen erhöht, unter Wiederanlage der Steuerersparnis des Sonderausgabenabzug erhöht sich der Endwert gar auf 1,31 Millionen Euro, die Rendite des Eigenbeitrages steigt so in der Ansparphase von 8,8% auf 9,8%.

Fazit: Man sieht, die Förderung des Altersvorsorgedepots ist ein schönes Zubrot, entscheidend ist jedoch das geduldige disziplinierte Sparen in einen renditestarken Fonds. Gerne unterstützen wir euch dabei, es ist kein Hexenwerk.

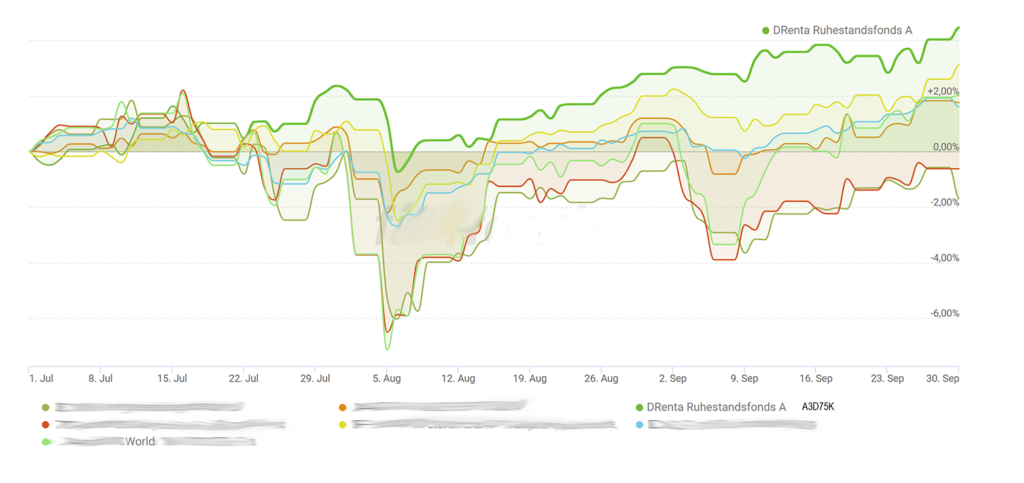

Im dritten Quartal erzielte der DRenta Ruhestandsfonds eine bessere Wertentwicklung als die Börsenlieblinge Nvidia oder Microsoft. Auch der Welt-Aktienindex konnte geschlagen werden wie auch zahlreiche bekanntere Fondsgiganten.

Es zeigt sich, dass eine breitere Streuung auf mehrere Anlageklassen wie Aktien, festverzinsliche Wertpapiere, Infrastruktur und Immobilien eine gleichmäßigere Wertentwicklung ermöglicht, während Technologiewerte kurzfristig unter hohen Schwankungen große Gewinne versprechen, aber auch größere Verluste möglich sind.

Wer sich bei der #Vermögensanlage eine gleichmäßigere Wertentwicklung und geringere Schwankungen wünscht, der fährt mit dem DRenta Ruhestandsfonds recht gut.

Vor einem Fondstausch sollte man die steuerlichen Gegebenheiten im Blick haben. Vor 2009 erworbene Fondsanteile genießen Bestandsschutz, solange die Wertentwicklung stimmt, sollte man diese Anteile behalten. Für ab 2009 angeschaffte Fondsanteile gibt es keinen Bestandsschutz, hier werden Kursgewinne mit der Abgeltungsteuer belastet, Kursverluste mindern hingegen die Kapitalerträge und führen ggf. zur Erstattung bereits gezahlter Abgeltungsteuer. Jährlich kann ein Freistellungsbetrag von 1000Euro bzw. 2000Euro für Verheiratete in Anspruch genommen werden und über Konten und Depots beliebig aufgeteilt werden.

Als besonderes Bonbon bieten wir Allen, die bis zum 30.11.2024 in den DRenta Ruhestandsfonds investieren, oder einen Sparplan beginnen, an die Depotgebühr rückwirkend für 2024 zu erstatten als auch für die Folgejahre, solange der DRenta Ruhestandsfonds im Depot gehalten wird.

Die WKN für Anteilslasse A lautet A3D75K, bzw. für Anteilsklasse B A3D75M. Der DRenta Ruhestandsfonds ist bei Fondsbanken wie der FFB, Fondsdepotbank, ebase / FNZ und Direktbanken wie der Comdirect über uns ohne Ausgabeaufschlag erhältlich.

Kürzlich informierte der Finanzminister Christian Lindner in kleinem Kreis darüber, dass das mit Expertengruppen herausgearbeitete Altersvorsorgedepot zeitnah aufs Gleis gestellt werden und ab 2026 starten könnte.

Zur Reform der geförderten privaten Altersvorsorge gehören auch Anpassungen bei der Riester-Rente, hier soll die Garantie-Pflicht aufgeweicht werden, um höhere Renditen zu ermöglichen, wer auf Sicherheit setze, könne aber auch beim bisherigen Garantie-Modell bleiben.

Mit großer Spannung wird das neue Altersvorsorgedepot erwartet. In vielen Ländern gibt es bereits eine aktienbasierte Altersvorsorge mit der höhere Renditen verbunden werden, nun soll dies auch in Deutschland kommen.

Das Altersvorsorgedepot kommt ohne Garantien aus, die Wahl der #Wertpapiere soll weitgehend frei sein, eine Anlage in Aktien, Fonds, ETF und Anleihen möglich sein, ausgeschlossen bleiben aber wohl Cryptos und komplizierte Derivate.

Das Altersvorsorgedepot soll auch gefördert werden. Geplant sei in Anlehnung an die bisherige Riester-Förderung eine Grundzulage von 20% und eine Kinderzulage von 25%. Der geförderte Sparbeitrag erhöht sich von bislang 2100Euro auf 3000Euro jährlich. Die im Laufe der Zeit erzielten Erträge bleiben zunächst steuerfrei, was den Zinseszinseffekt erhöht. Auszahlungen in der Rentenphase, die wohl erst ab 65 möglich ist, werden normal als Einkommen versteuert.

Noch handelt es sich um publik gewordene Pläne, nicht um die endgültige Gesetzgebung. Die Richtung in eine private aktienbasierte Altersvorsorge stimmt. Kritikwürdig sind jedoch die späte Bezugsmöglichkeit ab 65, warum nicht schon in der Altersteilzeit oder Vorruhestand als Einkommensersatz. Auch der Fördersatz von 20% scheint zu gering, denn die spätere Besteuerung kann bis zu 45% betragen, aber zur genauen Beurteilung muss man hier erstmal den Gesetzesentwurf anschauen.

Während die Börsenzeiten unruhiger werden, an einem Tag ein neues Hoch erzielen, um kurz darauf auf Talfahrt zu gehen – Japans Aktien verlieren an einem Tag mehr als 12%, Börsenliebling Nvidia mehr als 200 Milliarden an Börsenwert, verblieb der DRenta Ruhestandsfonds im ruhigen Fahrwasser. Wer keine großen Schwankungen beim Vermögensaufbau und der Geldanlage mag, findet mit dem DRenta Ruhestandsfonds hier eine attraktive Möglichkeit. Der Fonds setzt vor allem auf erfolgversprechende Dividendenwerte, Zinspapiere und Immobilienbeteiligungen.

ISIN: DE000A3D75K9 WKN: A3D75K

Die Ausführungen dienen der Information und sind nicht als Anlageempfehlung zu verstehen. (jk)